Γράφει ο Marcello Minenna είναι στέλεχος της ιταλικής Επιτροπής Κεφαλαιαγοράς

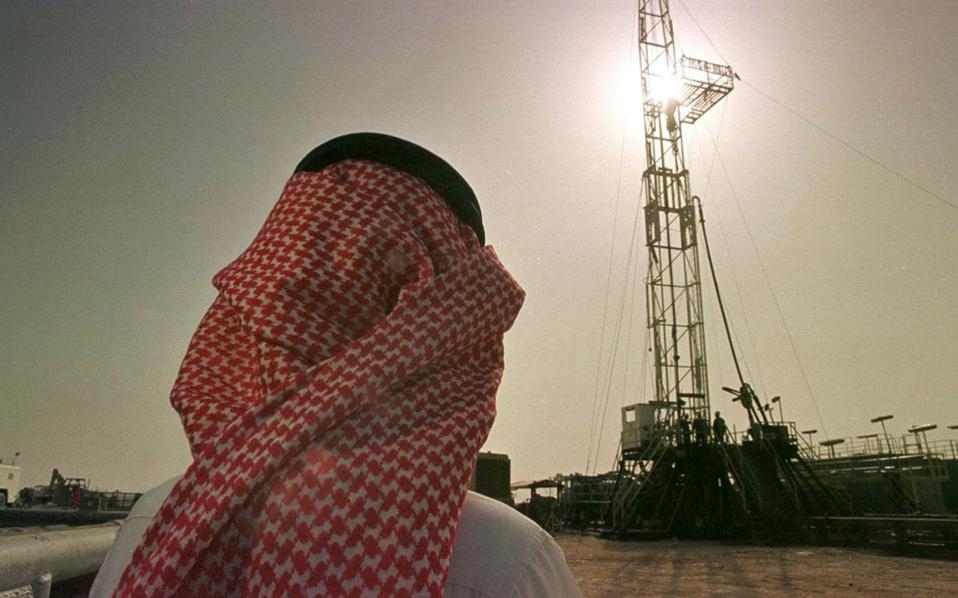

Πριν από δύο εβδομάδες η σαουδαραβική κυβέρνηση ανακοίνωσε την έκδοση ομολόγων δολαρίου τον Σεπτέμβριο, πρώτη φορά στην ιστορία της. Το εμιράτο, το οποίο το 2011 είχε δημοσιονομικό πλεόνασμα ισοδύναμο με το 20% του ΑΕΠ και μηδενικό χρέος, ενώ τα συναλλαγματικά του διαθέσιμα ξεπερνούσαν τα 700 δισ. δολάρια, σήμερα πλέον χρειάζεται να δανειστεί λόγω πτώσης των τιμών πετρελαίου.

Πέρυσι το πλεόνασμα μεταμορφώθηκε σε ενοχλητικό έλλειμμα, το χρέος ανήλθε στο 10% και τα συναλλαγματικά διαθέσιμα ελαττώθηκαν κάτω των 600 δισ. δολαρίων, ενώ υπήρξαν και σποραδικές περικοπές δαπανών, κάτι αδιανόητο στη χώρα με την εγγυημένη διά βίου απασχόληση στο Δημόσιο. Σε καλά ενημερωμένους κύκλους έχει διατυπωθεί η θεωρία πως η αιφνίδια κάμψη των τιμών του «μαύρου χρυσού» ήταν οργανωμένη στρατηγική από τους Σαουδάραβες για να εκδιώξουν τους παραγωγούς σχιστολιθικού πετρελαίου από την αγορά. Κάτι τέτοιο θα απέδιδε ως σχέδιο, αφ’ ης στιγμής οι Αμερικανοί παραγωγοί εξαρτώνται σε μεγάλο βαθμό από τα δάνειά τους και λειτουργούν με ζημία όταν υποχωρεί ο «μαύρος χρυσός» κάτω από τα 60 δολάρια το βαρέλι.

Δεν συνέβησαν, όμως, έτσι τα πράγματα, με τη Fed να μειώνει σχεδόν στο μηδέν τα επιτόκια και τις τράπεζες να εξακολουθούν να χρηματοδοτούν τους πετρελαιοπαραγωγούς, οι οποίοι με τη σειρά τους μείωσαν την παραγωγή και τα κόστη. Η σαουδαραβική στρατηγική στράφηκε εναντίον των εμπνευστών της. Οι μεγάλοι καρχαρίες της κερδοσκοπίας έθεσαν στο στόχαστρό τους τη συναλλαγματική ισοτιμία σαουδαραβικού ριάλ και δολαρίου, η οποία είναι ευρύτερα γνωστή ως «σύστημα πετροδολαρίων». Βάσει συμφωνίας, η οποία είχε συναφθεί μεταξύ των δύο κυβερνήσεων πριν από 40 χρόνια, οι Αμερικανοί εισαγωγείς αγόραζαν σαουδαραβικό πετρέλαιο μόνο σε δολάρια και σε σταθερή και ευνοϊκή ισοτιμία, η οποία είχε καθοριστεί το 1986 στα 0,26 σεντς του δολαρίου ανά 1 ριάλ. Με τη σειρά της η Σ. Αραβία δεσμευόταν να επενδύσει εκ νέου τα κέρδη στην αμερικανική οικονομία διαμέσου της αγοράς κρατικών ομολόγων. Το αντάλλαγμα κάθε άλλο παρά αμελητέο ήταν και αφορούσε τη συνεχή προστασία από τις αμερικανικές ένοπλες δυνάμεις. Η όλη συναλλαγή διατελούσε εν κρυπτώ μέχρι φέτος τον Mάιο, οπότε και αποκαλύφθηκε. Το υπουργείο Οικονομικών των ΗΠΑ ανέφερε πως το εμιράτο διατηρεί σε αμερικανικά ομόλογα 120 δισ. δολάρια και θεωρείται λογικοφανές να υποθέσει κανείς ότι και άλλα ομόλογα αξίας τουλάχιστον 100 δισ. δολαρίων υπάρχουν σε υπεράκτιες τοποθετήσεις.

Στο μεσοδιάστημα η Γερουσία επέτρεψε στα θύματα της 11ης Σεπτεμβρίου να κινηθούν δικαστικά κατά της Σ. Αραβίας για την ευθύνη των επιθέσεων. Οι κερδοσκόποι, πάντως, δεν θα ασχοληθούν με τα συναλλαγματικά διαθέσιμα του εμιράτου. Στην πραγματικότητα η κεντρική τράπεζα του εμιράτου θα πρέπει να πουλήσει αμερικανικά κρατικά ομόλογα για να αγοράσει περιουσιακά στοιχεία εκπεφρασμένα σε ριάλ. Αυτό κατατείνει σε μια περιοριστική νομισματική πολιτική, η οποία περιορίζει εξ ορισμού την ποσότητα των κεφαλαίων που κυκλοφορούν στην οικονομία και δημιουργεί υφεσιακές και αποπληθωριστικές επιπτώσεις. Πέραν τούτου, το τραπεζικό σύστημα μπορεί να επηρεαστεί δυσμενώς από την πολιτική της κεντρικής τράπεζας μέσω της αύξησης των μη εξυπηρετούμενων δανείων. Αλλωστε, οι τραπεζικές καταθέσεις και η κυκλοφορία χρήματος έχουν ήδη για πρώτη φορά μειωθεί κάτω του ορίου των 400 δισ. δολαρίων και οι αγορές στοιχηματίζουν αύξηση δημοσίου χρέους έως και στο 50% του ΑΕΠ και διάσπαση του συστήματος πάγιας ισοτιμίας.

{kind=link}